A quasi 40 anni dal divorzio fra la Banca d’Italia e il ministero del Tesoro, ripropongo in ordine cronologico la trascrizione dei seguenti documenti:

1) lo scambio di lettere del 1981 fra Ciampi e Andreatta

2) le considerazioni di Andreatta pubblicate sul Sole 24 Ore, in un articolo del 1991.

Buona lettura

La lettera di Andreatta – 12 febbraio 1981

« Caro Governatore,

ho da tempo maturato l’opinione che molti problemi di gestione della politica monetaria siano resi più acuti da un’insufficiente autonomia della condotta della Banca d’Italia nei confronti delle esigenze di finanziamento del Tesoro.

In particolare l’esistenza di un obbligo di acquisto residuale il sede d’asta di BOT, l’abitudine ad appoggiare su una convenzione tra Tesoro e Banca d’Italia il collocamento di titoli poliennali, e la norma sul massimo scoperto di conto corrente di tesoreria provinciale, comportano un insieme di vincoli sulla libertà di gestione dell’offerta di moneta.

È mia intenzione perciò riesaminare la opportunità della deliberazione del 23 gennaio 1975 del Comitato Interministeriale per il Credito e il Risparmio con la quale si apportavano modifiche al metodo di collocamento dei buoni ordinari del Tesoro, stabilendo che “il prezzo di sottoscrizione sarà quello offerto dalla Banca d’Italia che assicurerà comunque la copertura dell’intera tranche”.

Tale riesame dovrebbe portare ad un sistema in cui l’intervento della Banca d’Italia all’asta dei BOT sia una libera decisione della Banca stessa, e in cui l’offerta della Banca concorra, su un piano di parità con le altre, a determinarne il prezzo.

Poiché tuttavia vi è il rischio che errori di valutazione, da parte del Tesoro, sulla quantità di BOT da offrire all’asta, connessi ad errori di dimensione della liquidità messa in circuito dalla spesa pubblica, possano produrre andamenti erratici nei tassi d’interesse, appare conveniente indagare se non sia possibile ridurre l’incidenza di tale errore rendendo le aste quindicinali, anziché mensili.

Sempre nell’intento di rendere più sicuro l’esito dell’asta, potrebbe anche tentarsi la via di costituire un sindacato di collocamento tra le grandi banche, ove questo consentisse effettivamente di rendere minima l’oscillazione indesiderata dei tassi senza però rendere più costoso il collocamento.

Mi sembra tuttavia necessario considerare l’ipotesi che l’esito dell’asta non consenta al Tesoro di ottenere i mezzi necessari al finanziamento della spesa; poiché allora non sarebbe logico restituire alla Banca Centrale, in sede d’asta, un potere di controllo sull’offerta di moneta per toglierlo poi in sede di uso dello scoperto del conto corrente di tesoreria provinciale, dovrebbe anche mettersi allo studio una nuova regolazione di questo aspetto dei legami tra Tesoro e Banca d’Italia.

Il criterio guida, a mio avviso, dovrebbe essere quello di restituire alla Banca la libertà di definire, in via anticipata, qual è il massimo scoperto che è disposta a consentire mese per mese, nel quadro di una decisione globale, pure anticipata, sulla creazione annuale di base monetaria e sui canali di distribuzione.

Il sistema allora potrebbe essere basato su una comunicazione formale al Tesoro, nel quadro della presentazione dei flussi finanziari, e su una condotta del Tesoro regolata su questa comunicazione.

La Banca dovrebbe essere peraltro libera di modificare tale quadro in corso d’anno, al sopravvenire di nuove situazioni. Inoltre, mese per mese, la Banca d’Italia potrà sia creare più base monetaria di quanto deciso, comprando più titoli sul mercato aperto, sia crearne di meno di quanto deciso, compensando sul mercato aperto la quota “garantita” attraverso il conto corrente di tesoreria.

Questa quota garantita acquisterebbe quindi essenzialmente la funzione di una rete di sicurezza, per evitare crisi di liquidità del Tesoro; essa potrebbe costituire la base per una politica di offerta di moneta più stabile.

Per non modificare immediatamente la norma di contabilità che prevede un legame tra il livello di massimo scoperto e la dimensione della spesa di bilancio, sarà sufficiente operare un consolidamento con titoli a lunghissimo termine di un’ampia parte del debito a vista del Tesoro: questo restituirà un margine sufficiente a rendere del tutto libera da vincoli connessi a questa norma, la manovra monetaria della Banca d’Italia.

Gradirei conoscere, su queste proposte, il pensiero della Banca d’Italia, sempre in quadro di rapporti di collaborazione stretti e proficui.

Con viva cordialità »

La risposta di Ciampi – 6 marzo 1981

« Caro Ministro,

rispondo alla Sua lettera del 12 febbraio, le cui linee di ragionamento mi trovano sostanzialmente d’accordo. A conclusioni similari ero pervenuto nel preparare la conferenza del 16 febbraio all’Associazione Nazionale di Banche e Banchieri.

Perché la politica monetaria non subisca vincoli imposti dalla dimensione e dall’andamento nel tempo del disavanzo statale è necessario che il finanziamento al Tesoro della Banca d’Italia possa essere da questo regolato in piena autonomia al fine di raggiungere gli obiettivi di controllo monetario.

I vincoli derivano attualmente dalla prassi secondo la quale la Banca d’Italia sottoscrive residualmente la parte delle emissioni di titoli di Stato non assorbita dal mercato e dalla possibilità per il Tesoro di attingere al conto corrente con la Banca nei limiti del 14 per cento delle spese.

Occorrerebbe dunque che il Tesoro finanziasse l’intero ammontare delle spese non coperte da entrate fiscali mediante emissioni di titoli in pubblica sottoscrizione e che le operazioni in titoli di Stato della Banca d’Italia, da effettuare soltanto in contropartita del mercato, rispondessero unicamente ad obiettivi di politica monetaria.

L’interruzione dell’automatismo degli acquisti della banca centrale alle aste dei bot è un primo passo, di notevole importanza, per la realizzazione di un obiettivo di crescita della base monetaria complessiva, indipendente dal disavanzo. Le operazioni di mercato aperto verrebbero effettuate nella misura richiesta dal perseguimento degli obiettivi operativi in materia di creazione di base monetaria.

Nel rispetto della sua funzione strumentale ai fini della determinazione del volume del credito e del raggiungimento degli altri obiettivi della politica monetaria, la creazione di base monetaria deve essere regolata dalla banca centrale tenendo conto degli andamenti di mercato; ciò può implicare un uso flessibile dello strumento in corso d’anno.

I programmi di base monetaria, sia pure definiti in termini di una fascia di tassi di crescita, potrebbero essere comunicati al Tesoro al mercato, al fine di orientarne le azioni, nelle occasioni in cui vengono fissati gli obiettivi creditizi, quali la riunione del CIPE che approva la ripartizione globale dei flussi monetari tra le varie destinazioni e le Relazioni trimestrali sulla stima del fabbisogno di cassa del settore pubblico allargato presentate dal Ministro del Tesoro alle scadenze di febbraio e di agosto.

Nel presupposto sopra riferito che il disavanzo venga coperto con emissioni di titoli sul mercato, l’esistenza di un rapporto di conto corrente tra la Banca d’Italia e il Tesoro risponde ad esigenze di soddisfare le occorrenze giornaliere del servizio di tesoreria e di compensare temporaneamente eventuali difetti di previsione, rispetto alla necessità di finanziamento. Inoltre, considerata l’attuale variabilità nel tempo del fabbisogno di cassa, il conto corrente presso la Banca d’Italia può servire a stabilizzare nel brevissimo periodo il flusso delle emissioni e a contenere le oscillazioni dei tassi d’interesse, consentendo che l’offerta di titoli possa in alcuni mesi sopravanzare, in altri restare al di sotto del disavanzo.

L’ampiezza del margine di variazione del saldo del conto corrente che queste esigenze implicano è tuttavia largamente inferiore a quel 14 per cento delle spese di bilancio, attualmente superiore a 20.000 miliardi, che costituiscono il limite dello scoperto sul conto. È dunque auspicabile una revisione della normativa che regola l’anticipazione in conto corrente.

Inoltre la possibilità di effettuare emissioni di titoli ogni quindici giorni, cioè con cadenza inferiore al limite di venti giorni previsto per la durata di un eventuale superamento dello scoperto massimo del conto, e un auspicabile miglior sincronismo tra i pagamenti di maggiori dimensioni e gli introiti fiscali faciliterebbero il mantenimento del saldo del conto corrente entro limiti ristretti. È in quest’ottica che va esaminata l’eventuale esigenza, al momento di dar corso alle innovazioni proposte, di un ultimo collocamento diretto di titoli di Stato nel portafoglio della Banca al fine di ampliare il margine utilizzabile nel conto corrente di tesoreria.

Mi è gradita l’occasione per ricambiarle i sentimenti di viva cordialità. »

Andreatta sul Sole 24 Ore – 26 luglio 1991

In questo testo, pubblicato il 26 luglio 1991 dal Sole-24 Ore, Beniamino Andreatta analizzava, a distanza di dieci anni, la storica “separazione dei beni” tra Banca d’Italia e ministero del Tesoro avvenuta nel luglio del 1981. Nel finale dell’articolo, Andreatta rievocava anche la vicenda delle “comari”, lo scontro con il ministro delle Finanze socialista Rino Formica che nel 1982 portò alla crisi del Governo Spadolini.

Con l’asta dei BoT del luglio 1981 iniziava, dieci anni fa, un nuovo regime di politica monetaria. Si inaugurava, infatti, il cosiddetto “divorzio” fra Tesoro e Banca d’Italia: una “separazione dei beni” che esimeva la seconda dal garantire in asta il collocamento integrale dei titoli offerti dal primo. Oggi la “separatezza” fra i poteri esecutivo, legislativo e monetario è chiamata a test ancora più impegnativi, con gli impegni prossimi venturi in tema di unione monetaria e di vincoli al finanziamento e alla misura stessa del deficit di bilancio. Il Sole-24 Ore ha voluto ricordare, con gli scritti dei protagonisti e dei testimoni privilegiati del “divorzio” del 1981, uno spartiacque della politica economica degli anni 80. Con l’augurio che questo decennio veda ulteriori progressi nella chiarezza dei ruoli e delle responsabilità.

« Ero al ministero del Tesoro da poco più di tre mesi, di cui due quasi integralmente occupati a rimettere in movimento il meccanismo delle nomine bancarie – nomine da ministro della Repubblica, senza condiscendenze alle pressioni dei partiti della maggioranza – quando dovetti valutare, con senso di urgenza, che la crisi del secondo shock petrolifero imponeva di essere affrontata con decisioni politiche mai tentate prima di allora.

La propensione al risparmio finanziario degli italiani si stava proprio in quei mesi abbassando paurosamente e il valore dei cespiti reali – case e azioni – aumentava a un tasso del cento per cento all’anno.

La soluzione classica sarebbe stata quella di una stretta del credito, accompagnata da una stretta fiscale, che, come nel 1975, avesse creato una recessione con una caduta di alcuni punti del prodotto interno lordo; ma l’esperienza stessa degli anni 70 indicava due ordini di difficoltà:

a) la Banca d’Italia aveva perduto il controllo dell’offerta di moneta, fino a quando essa non fosse stata liberata dall’obbligo di garantire il finanziamento del Tesoro;

b) il demenziale rafforzamento della scala mobile, prodotto dell’accordo tra Confindustria e sindacati confederali proprio nei primi mesi del 1975, aveva talmente irrigidito la struttura dei prezzi, che, in presenza di un raddoppio del prezzo dell’energia, anche una forte stretta da sola era impotente a impedire che un nuovo equilibrio potesse essere raggiunto senza un’inflazione tale da riallineare prezzi e salari ai costi dell’energia.

L’imperativo era di cambiare il regime della politica economica e lo dovevo fare in una compagine ministeriale in cui non avevo alleati, ma colleghi ossessionati dall’ideologia della crescita a ogni costo, sostenuta da bassi tassi di interesse reali e da un cambio debole.

La nostra stessa presenza nello Sme era allora messa in pericolo (c’è da ricordare che il partito socialista si era astenuto quando il Parlamento votò nel 1978 sull’adesione all’accordo di cambio e che i ministri socialisti avevano di fatto un potere di veto sulla politica economica).

I miei consulenti legali mi diedero un parere favorevole sulla mia esclusiva competenza, come ministro del Tesoro, di ridefinire i termini delle disposizioni date alla Banca d’Italia circa le modalità dei suoi interventi sul mercato e il 12 febbraio 1981 scrissi la lettera che avrebbe portato nel luglio dello stesso anno al “divorzio“.

Il termine intendeva sottolineare una discontinuità, un mutamento appunto di regime della politica economica; un’analoga operazione che negli Stati Uniti pose termine nel 1951 alla politica di denaro facile, che aveva permesso il finanziamento della Seconda guerra mondiale, veniva ricordata come l’agreement tra Tesoro e Fed.

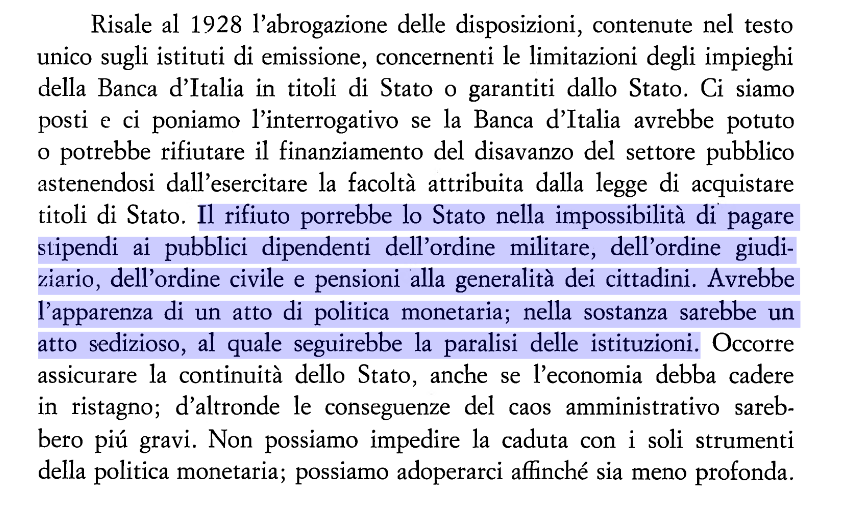

Nei limiti stretti delle mie competenze era invece mia intenzione sottolineare la novità, la rottura con il passato, quando poteva apparire “sedizioso” un comportamento della Banca che rifiutasse il finanziamento del fabbisogno pubblico per non creare base monetaria in eccesso.

FONTE: Banca d’Italia – rapporto annuale sul 1973

Il divorzio non ebbe allora il consenso politico, né lo avrebbe avuto negli anni seguenti; nato come “congiura aperta” tra il ministro e il governatore divenne, prima che la coalizione degli interessi contrari potesse organizzarsi, un fatto della vita che sarebbe stato troppo costoso – soprattutto sul mercato dei cambi – abolire per ritornare alle più confortevoli abitudini del passato.

Per rafforzare l’autonomia della Banca d’Italia altre due questioni venivano affrontate in quella lettera:

1) costituzione di un consorzio di collocamento tra banche commerciali, nelle mie intenzioni destinato soprattutto per il debito pubblico a più lunga scadenza;

2) una nuova regolamentazione dello scoperto del conto corrente di Tesoreria.

I tempi non erano maturi per affrontare questi aspetti e la Banca d’Italia preferì procedere solo sul nuovo regolamento della sua presenza nelle aste. Facendo queste proposte era mia intenzione drammatizzare la separazione tra Banca e Tesoro per operare una disinflazione meno cruenta in termini di perdita di occupazione e di produzione, sostenuta dalla maggiore credibilità dell’istituto di emissione una volta che esso fosse liberato dalla funzione di banchiere del Tesoro.

Accarezzai anche l’ipotesi di un rebasement della lira che avrebbe potuto essere sostituita da uno scudo italiano, con parità uno a uno con l’Ecu, e con l’impegno unilaterale di mantenere nel tempo questa parità e approfondii l’argomento in numerose conversazioni con Ortoli, allora vicepresidente della Commissione di Bruxelles.

Il filo conduttore era lo stesso che ispirò il divorzio, quello, cioè, di facilitare la politica di stabilizzazione favorendo il formarsi di aspettative favorevoli da parte degli operatori che avrebbero agevolato la trasmissione sui prezzi della politica monetaria, minimizzando gli effetti negativi sui volumi.

Senza presunzioni eccessive, questa lettera ha segnato davvero una svolta e il divorzio, assieme all’adesione allo Sme (di cui era un’inevitabile conseguenza), ha dominato la vita economica degli anni 80, permettendo un processo di disinflazione relativamente indolore, senza che i problemi della ristrutturazione industriale venissero ulteriormente complicati da una pesante recessione da stabilizzazione.

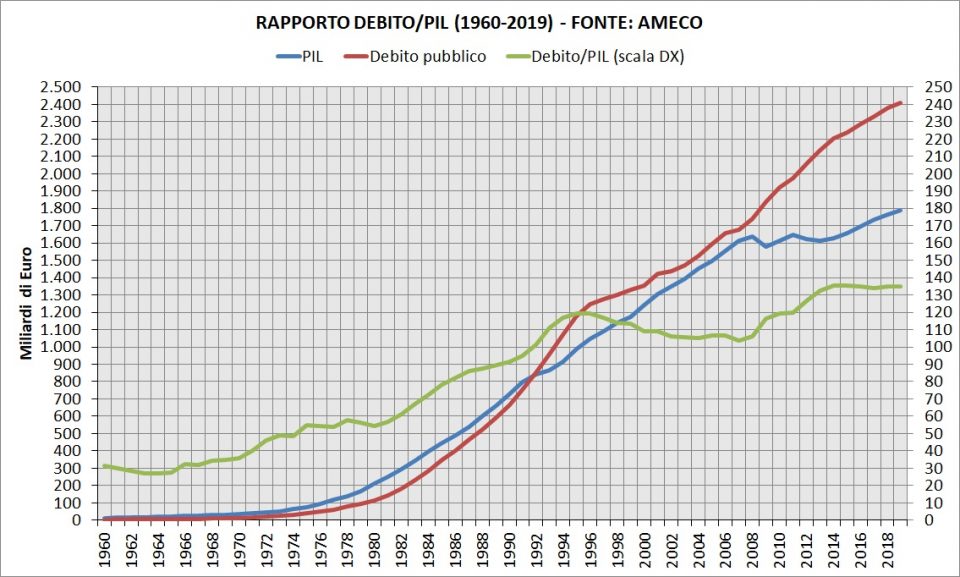

Naturalmente la riduzione del signoraggio monetario e i tassi di interesse positivi in termini reali si tradussero rapidamente in un nuovo grave problema per la politica economica, aumentando il fabbisogno del Tesoro e l’escalation della crescita del debito rispetto al prodotto nazionale.

Da quel momento in avanti la vita dei ministri del Tesoro si era fatta più difficile e a ogni asta il loro operato era sottoposto al giudizio del mercato. Il bilancio di competenza del 1982 è la dimostrazione di questa nuova situazione: riuscii in pratica ad azzerare i fondi globali, cosa che non era successa prima né successe dopo. Il saldo netto da finanziare del bilancio preventivo e il fabbisogno del consuntivo furono del 10% inferiore agli analoghi aggregati dell’anno precedente, anche se poi la Tesoreria, caricata nel recente passato, provocò un volume eccezionalmente elevato di indebitamento.

Bisognava continuare a stringere le spese di competenza e nella preparazione del bilancio ’83 si chiese al Parlamento una delega amplissima per affrontare con decreti delegati i nodi che il Parlamento stesso si dimostrava riluttante a sciogliere. Queste deleghe furono nell’autunno rifiutate e, nel mezzo del turbamento che ne seguì sui mercati finanziari, il collega Formica propose di rimborsare una quota soltanto del debito del Tesoro con una specie di concordato extragiudiziale. Risposi a rime baciate per sdrammatizzare il panico che ne sarebbe potuto seguire; e subito fu l’affare delle comari.

Pochi mesi più tardi, in analoghe circostanze, Jacques Delors riuscì a sbarcare cinque ministri che avevano sostenuto – privatamente – la convenienza per la Francia di uscire dallo Sme. La stampa e i politici di casa nostra sembravano invece ignorare il baratro che avevamo sfiorato e ipocritamente si scandalizzarono per la forma delle mie risposte. Il divorzio aveva fatto la sua prima vittima ed era il suo autore; ma aveva dimostrato di funzionare.

Negli anni successivi non divenne certo popolare nei palazzi della politica, ma continuò ad assicurare legami fra la politica italiana e quella dell’Europa. »