All’indomani del primo shock petrolifero, l’Italia si trova ad affrontare una situazione economica senza precedenti.

Le famiglie italiane devono fare i conti con una inflazione in doppia cifra, inoltre l’aumento del costo del petrolio fa nettamente peggiorare il nostro saldo con l’estero.

HELICOPTER MONEY

Per ovviare al primo inconveniente, era necessario mettere più soldi in tasca alle famiglie. Infatti nel 1975 cominciò l’indicizzazione dei salari all’inflazione, ovvero la “scala mobile”.

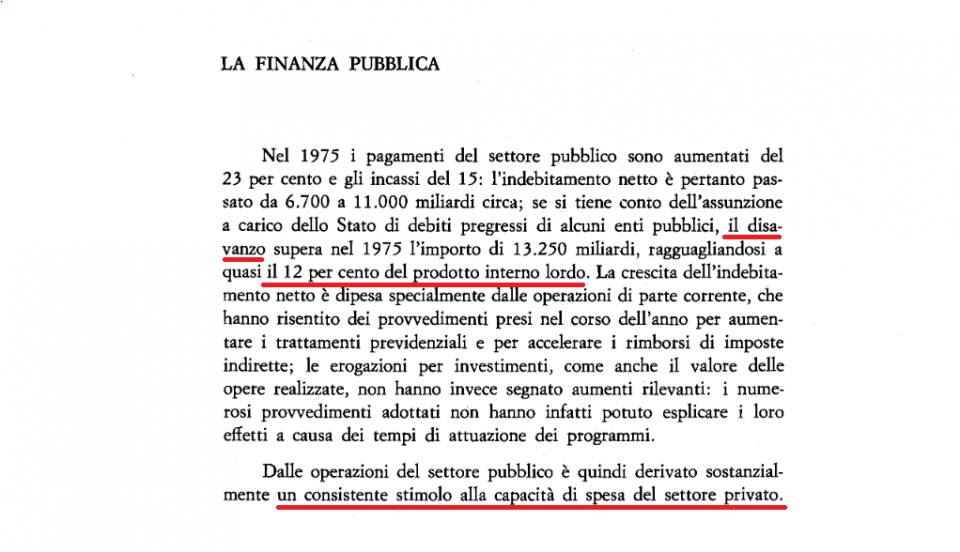

Dal rapporto Banca d’Italia sul 1975, leggiamo:

« Il disavanzo supera nel 1975 l’importo di 13.250 miliardi, ragguagliandosi a quasi il 12 per cento del prodotto interno lordo. (…) Dalle operazioni del settore pubblico è quindi derivato sostanzialmente un consistente stimolo alla capacità di spesa del settore privato. »

Con buona pace di chi non capisce che il disavanzo pubblico (o deficit) sono i soldi che lo “Stato brutto” ti mette in tasca!

Infatti il tasso di crescita dei salari superava quasi sempre il tasso di inflazione, sotto gli anni dal 1975 al 79, tratto da una pubblicazione periodica, sempre della Banca d’Italia che si chiama “Indagine sui bilanci delle famiglie italiane”.

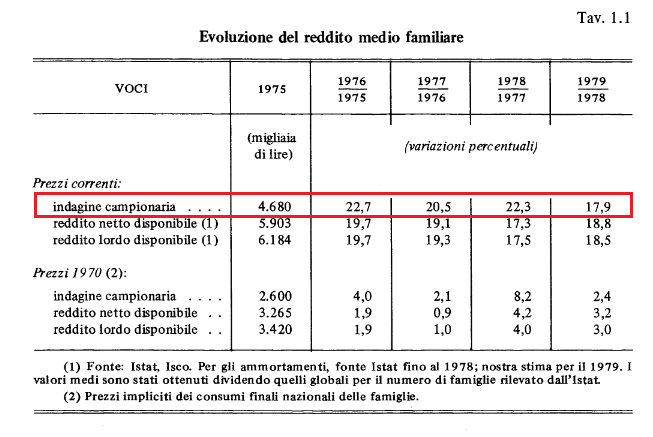

Prendiamo una tabella dal bollettino del 1979, che evidenza la variazione del reddito dal 75 al 79.

Nel 1976 il reddito medio familiare è passato da 4.680.000 lire a 5.743.000, un incremento del 22,7% che supera ampiamente l’aumento dei prezzi del medesimo anno (più avanti i dati dell’inflazione, abbiate pazienza).

In termini reali la crescita del reddito nel 1976 fu del 4%, nel 1977 del 2%, nel 1978 dell’8,2% nel 1979 del 2,4%. Le percentuali si riferiscono alla crescita rispetto all’anno passato. Ah e nel 1980 fu del 7,2% ne ho parlato qui.

IL “ROSSO” DELLE PARTITE CORRENTI

Per quanto riguarda i nostri conti con l’estero, inizialmente sia il governo sia la Banca d’Italia presero delle decisioni che, col senno di poi, si rivelarono totalmente sbagliate.

Le forti speculazioni a seguito dello shock petrolifero, portarono l’Italia nel 1974 a contrarre una serie di prestiti internazionali, in dollari, per le operazioni a sostegno della lira sul mercato dei cambi.

Due prestiti su tutti quelli contratti con la Bundesbank (la banca centrale tedesca) e il Fondo Monetario Internazionale. Sul rapporto annuale BdI sul 1974, leggiamo a pagina 203:

« Alla fine di agosto l’opera di diversificazione degli strumenti finanziari veniva completata attraverso un’operazione di credito bilaterale con la banca centrale della Germania federale. In corrispondenza di un deposito di 2 miliardi di dollari presso la Banca d’Italia, con scadenza semestrale rinnovabile per due anni, veniva vincolato oro a favore della Bundesbank a garanzia dell’operazione di prestito. »

E ancora a pag 208:

« Nella prima parte del 1974 le pressioni speculative sulla lira sono state di intensità tale, da richiedere interventi a sostegno sul mercato dei cambi per importi mensili dell’ordine del miliardo di dollari. »

Ma verso la fine del 75 e gli inizi del 76, la speculazione prende il sopravvento e la lira viene lasciata “fluttuare” come non si era mai visto negli anni precedenti (ricordiamo che Bretton Wood finì nell’agosto 1971).

Sotto il grafico delle oscillazioni giornaliere fra la lira e il dollaro durante la tutta la durata degli anni 70.

Con quali risultati? Ce lo facciamo dire sempre dalla Banca d’Italia, sul rapporto annuale del 1976, a pagina a pag 134, le considerazioni sulla svalutazione della lira.

« In questi ultimi tre anni, infatti, i margini di profitto, sia sui prodotti diretti al mercato interno sia su quelli esportati, hanno mostrato un ampliamento solo in corrispondenza di un deprezzamento della lira, tornando poi a decrescere a mano a mano che i vantaggi di competitività andavano riducendosi (fig. F5). Se si esclude il 1976, anno in cui, come si è detto, l’aumento della domanda interna ha reso possibile l’assorbimento di buona parte del potenziale inflazionistico esistente, l’effetto positivo delle ripetute flessioni della lira sui margini di profitto sembra aver riguardato in particolar modo il settore esportatore. In esso, infatti, l’aumento dei prezzi in lire ha potuto seguire un ritmo più accelerato di quello dei prezzi interni, oltre che per la svalutazione, anche per una buona tenuta della domanda mondiale lungo tutto il periodo considerato. »

Continua il rapporto a pag 180

« Nella prima metà del 1976, il disavanzo esterno era finanziato ricorrendo a linee di credito con organismi internazionali (1 miliardo di dollari con la CEE) e banche centrali (500 milioni di dollari con la Bundesbank e altrettanti con la Federal Reserve). Queste operazioni e il crescente indebitamento estero del sistema bancario consentivano di finanziare gli interventi a sostegno sul mercato dei cambi e di consolidare altresì il livello delle riserve valutarie. »

Nel terzo trimestre, la più favorevole evoluzione della bilancia dei pagamenti determinava, soprattutto in luglio e agosto, l’accumulo di ingenti disponibilità valutarie, in parte utilizzate per ridurre il debito estero del nostro paese. Oltre al rimborso di prestiti in scadenza contratti sul mercato, veniva estinta l’operazione swap con la Federal Reserve di 500 milioni di dollari; un importo analogo era restituito alla Bundesbank in settembre, in occasione del rinnovo dell’accordo di prestito concesso nella forma di un deposito incrociato di dollari contro oro »

GLI EFFETTI SULL’ECONOMIA REALE

Quali effetti hanno prodotto le politiche monetarie espansive “centrali” e la svalutazione della lira sull’economia reale?

La risposta nelle, numerose, statistiche che sempre la banca d’Italia mette a disposizione del pubblico.

INFLAZIONE

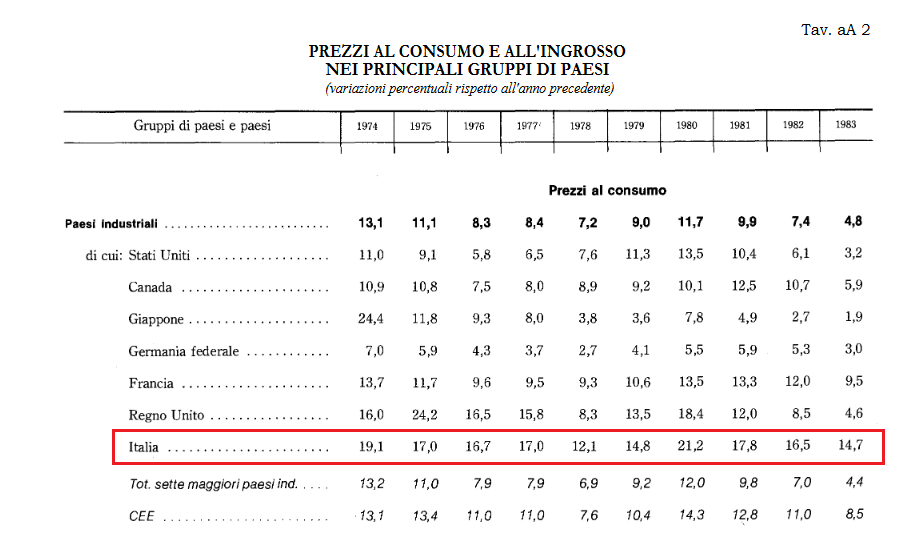

Si dice che la svalutazione monetaria faccia aumentare l’inflazione e che faccia perdere il potere d’acquisto alle famiglie. Sul potere di acquisto abbiamo già visto prima, vediamo quindi l’inflazione.

Nel 1975 l’inflazione era al 17% l’anno dopo scese al 16,7. Quindi risposta negativa: la svalutazione non ha portato inflazione.

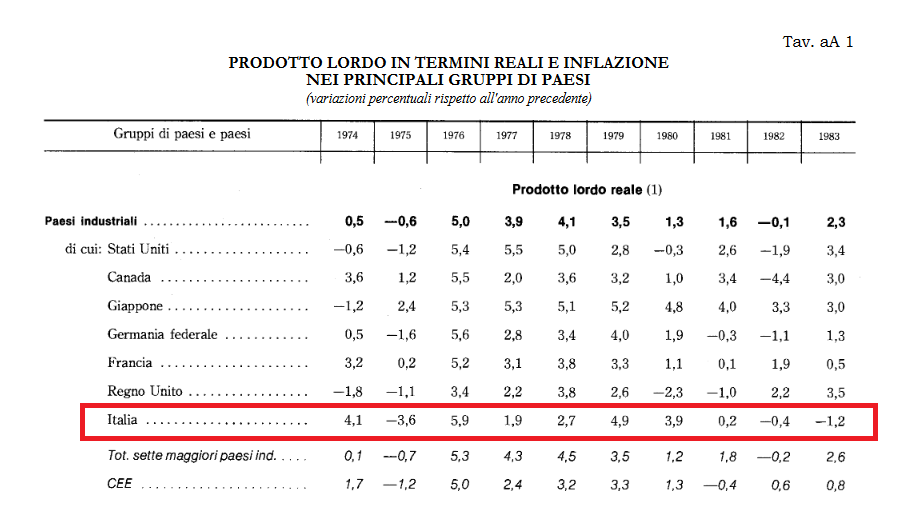

PRODOTTO INTERNO LORDO

Nel 1975 eravamo in recessione (-3,6%), l’anno dopo la conseguenza dell’iniezione di liquidità unità alla ritrovata “leggerezza” della lira portò il PIL a valori record: +5,9%. Un valore che non siamo più stati in grado di ripetere in futuro…

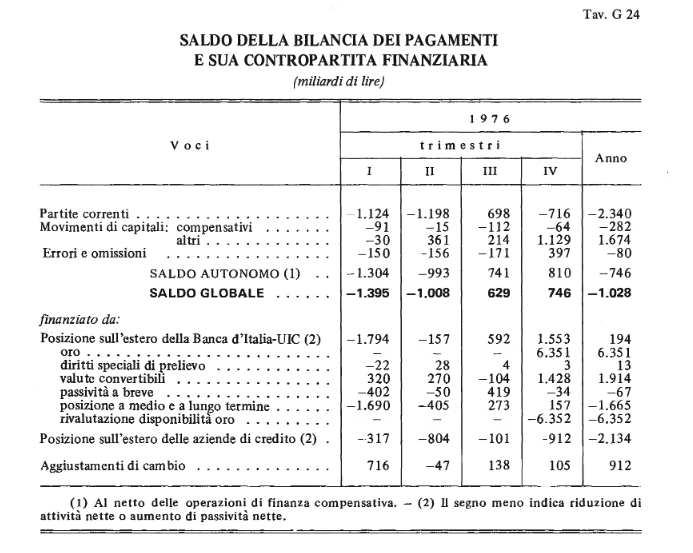

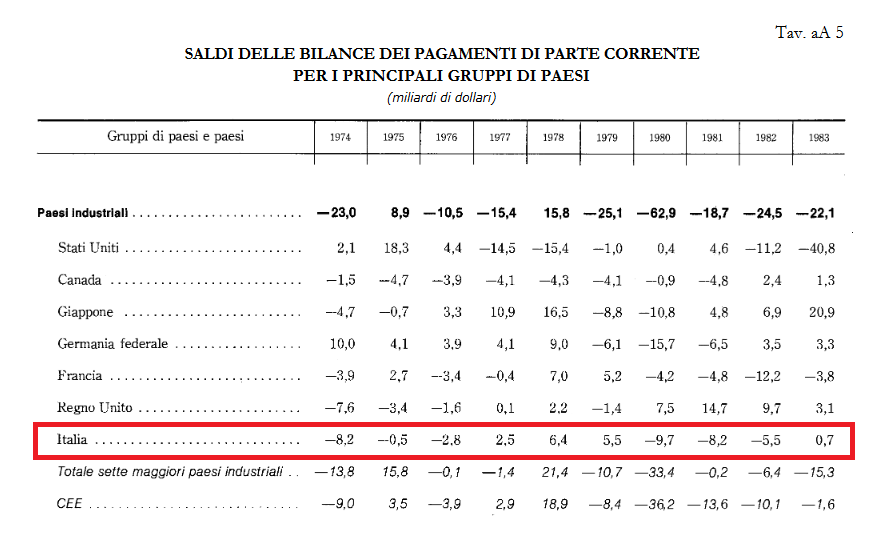

LA BILANCIA DEI PAGAMENTI

Come anticipato, la nostra bilancia dei pagamenti era in sofferenza fino al 1976, ma poi tornò in attivo e tale rimarrà fino al 1979 (anno del secondo shock petrolifero). Anche gli altri paesi del G7 hanno “sofferto”, per almeno due anni, il rosso dei conti con l’estero, il Canada per otto anni consecutivi…

IL RIMBORSO DEI PRESTITI INTERNAZIONALI

Tutti i prestiti contratti a metà anni 70 furono restituiti nel 1978, come scrive la Banca d’Italia sul rapporto annuale di quell’anno. A pag 153 leggiamo:

« Nel 1978 erano concentrati i maggiori impegni di ammortamento di prestiti ufficiali: il rafforzamento della posizione valutaria conseguito nel 1976-77 e l’avanzo registrato nei conti con l’estero nel corso del 1978 hanno consentito, come già ricordato, di osservare tali impegni e di rimborsare taluni prestiti in anticipo rispetto alle scadenze contrattuali. Nel primo trimestre venivano restituiti 500 milioni di dollari alla Deutsche Bundesbank, 350 alla CEE e 420 al FMI, estinguendo così il debito derivante dall’accordo stand-by del 1974; nel mese di luglio veniva rimborsata l’unica rata prelevata dal prestito stand-by del 1977 (90 milioni di DSP). Questi ultimi rimborsi hanno permesso di ricostituire la posizione di riserva sul FMI ammontante a 250 milioni di DSP.

Successivamente, in sincronia con il crescente attivo dei conti con l’estero, venivano restituite, in anticipo rispetto alle scadenze, le ultime rate (1 miliardo di dollari) del prestito contratto con la Bundesbank nel 1974, la parte residua del concorso finanziario a medio termine della CEE per complessivi 1.050 milioni di dollari, oltre ad alcune quote del prestito oil-facility del FMI per un totale di 600 milioni di dollari. »

UNA SVALUTAZIONE ARRIVATA TARDI

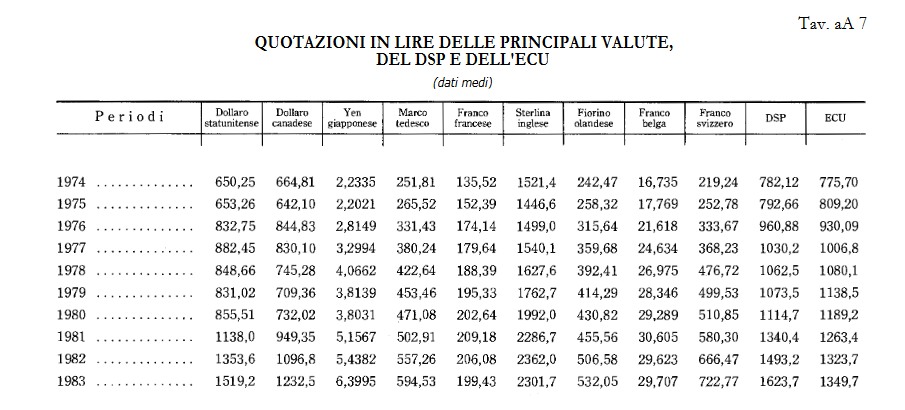

Per curiosità andiamo a vedere l’andamento della lira – di metà anni 70 – rispetto al Dollaro USA e le altre principali valute mondiali. Prendiamo questa tabella, sempre dalle statistiche della Banca d’Italia

Negli anni 1974 e 75 il cambio sul dollaro rimane fondamentalmente stabile a quota 650 lire (valori medi annui), un valore di poco superiore a quello dell’agosto 1971 (circa 625 lire), quando furono aboliti gli accordi di Bretton Wood.

Nel 1976 la lira svalutò nei confronti del dollaro – mediamente – del 27,5% rispetto all’anno precedente, ma anche nei confronti di altre monete come il dollaro canadese, lo Yen giapponese, il marco tedesco, il franco svizzero.

Seguono i calcoli, basati sui valori forniti dalla tabella precedente.

| 1975 | 1976 | svalutazione | |

| Dollaro USA | 653,26 | 832,75 | 27,5 % |

| Dollaro canadese | 642,10 | 844,83 | 31,6 % |

| Yen giapponese | 2,2021 | 2,8149 | 27,8 % |

| Marco tedesco | 265,52 | 331,43 | 24,8 % |

| Franco francese | 152,39 | 174,14 | 14,3 % |

| Sterlina inglese | 1446,6 | 1499,0 | 3,6% |

| Fiorino olandese | 258,32 | 315,64 | 22,2 % |

| Franco belga | 17,769 | 21,618 | 21,7 % |

| Franco svizzero | 252,78 | 333,67 | 32,0 % |

RICAPITOLANDO

Con questo articolo ho voluto farvi rivivere, fonti ufficiali alla mano, come l’Italia ha affrontato il primo shock petrolifero, che all’epoca era una situazione inedita.

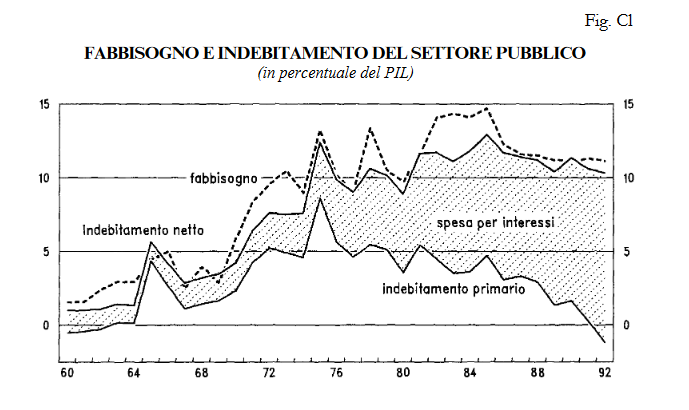

Le politiche di espansione monetarie sono indispensabili in caso di crisi, l’elevato deficit primario del 1975 fu tra i più alti della storia della repubblica, nel seguente grafico l’andamento dal 1960 al 1992 dell’indebitamento primario.

La banca d’Italia ha voluto “lottare” contro le speculazioni ma alla fine i “Soros” dell’epoca l’hanno avuta vinta lo stesso, con quali risultati? L’economia italiana è ripartita a razzo!

Era davvero necessario “sparare” le riserve valutarie in difesa del cambio e contrarre tutti quei prestiti? Col senno di poi appare chiaro che la risposta è assolutamente negativa.

La svalutazione sul dollaro, in un momento di aumento del costo del petrolio, come detto ha contribuito al rilancio dell’economia nel 1976 e, dal 77, al ritorno in attivo delle partite correnti fino alla fine del decennio.

Dati alla mano, la svalutazione fatta all’epoca non ha portato né ulteriore inflazione né perdita di potere d’acquisto dei lavoratori, anzi è successo il contrario!

Oggi invece ci raccontano che tornare alla lira e svalutare ci farebbe diventare un paese sudamericano nonostante oggi, contrariamente agli anni 70, il costo delle materie prime sia in costante diminuzione.

Di tanto in tanto, capita che qualche euroinomane (ignoranti abissali o in malafede) nomina i prestiti di Bundesbank e FMI, come argomentazione contraria a chi vuole il ritorno alla lira, ma si dimentica di dire che tutti quei prestiti furono rimborsati nel 1978 e che i tedeschi non hanno mai visto un grammo dell’oro italiano, chissà perché…

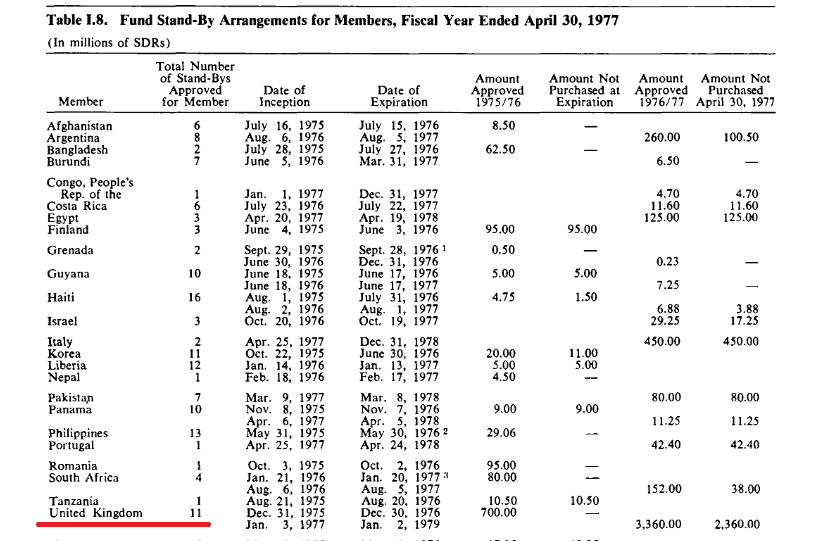

E in ogni caso, a metà anni 70, il paese che in Europa ricevette più prestiti dal FMI fu il Regno Unito: ben 11 prestiti di tipo “stand by”.

Quindi l’insinuazione secondo cui oggi non sarebbe possibile prosperare, perché negli anni 70 abbiamo avuto un prestito dal FMI, è semplicemente una scemenza.

Per chi mastica bene l’inglese gli archivi governativi inglesi mettono a disposizione il materiale su quella crisi.

CONCLUSIONI

Infine, per chi volesse approfondire a livello tecnico, segnalo un paper del 2003 – ancora valido nonostante l’età – del professor Antimo Verde che si intitola “LA CRISI DELLA LIRA DEL 1976: CAUSE, CONSEGUENZE E POSSIBILI SCHEMI INTERPRETATIVI”, lascio in allegato il PDF.

Ecco come il prof. Verde concludeva il suo lavoro (pag 174-175)

« (…) l’attacco alla moneta italiana coglie di sorpresa le autorità monetarie: stando al loro comportamento o alle loro rassicuranti dichiarazioni, sembrerebbe lecito supporre, che esse pensino, sino all’ultimo momento, che il cambio possa «tenere». Tuttavia, una volta attaccata, la Banca d’Italia

si rende conto dei benefici derivanti dall’abbandono del cambio di riferimento e lo lascia fluttuare (svalutare). Di fatto, poi, grazie soprattutto alla svalutazione, le autorità monetarie riescono a rilanciare l’economia italiana che, proprio nel 1976, crescerà , come abbiamo visto, a ritmi mai più registrati dopo di allora. »

E ancora sulle decisioni di “difesa” del cambio

« La crisi della lira e il suo drammatico epilogo colse di sorpresa tutti: autorità monetarie e governo. Gli interventi di politica economica furono adottati sulla base di un’errata, non aggiornata valutazione del momento economico; per lo stesso motivo, altre azioni non furono intraprese. La rilettura delle vicende di allora della lira ha portato a concludere che, nel complesso, la politica economica finì per assumere direzioni opposte a quelle più opportune. »